2020年初,我們倡導“新基建”,從學術(shù)討(tǎo)論走向社會(huì)共識和(hé)國家(jiā)戰略,并成為(wèi)市場(chǎng)重大(dà)機會(huì)。提出“中國人(rén)口老齡化少(shǎo)子化危機漸近,全面放開(kāi)生(shēng)育刻不容緩”,推動社會(huì)認識深化。房(fáng)地産市場(chǎng)運行(xíng)符合“長期看人(rén)口、中期看土地、短(duǎn)期看金融”的框架。保持客觀、理(lǐ)性、專業、建設性的态度,做(zuò)有(yǒu)溫度、有(yǒu)情懷、有(yǒu)格調的研究。

一、2021年美國經濟:刺激國內(nèi)經濟優先,聯合盟友(yǒu)制(zhì)衡中國

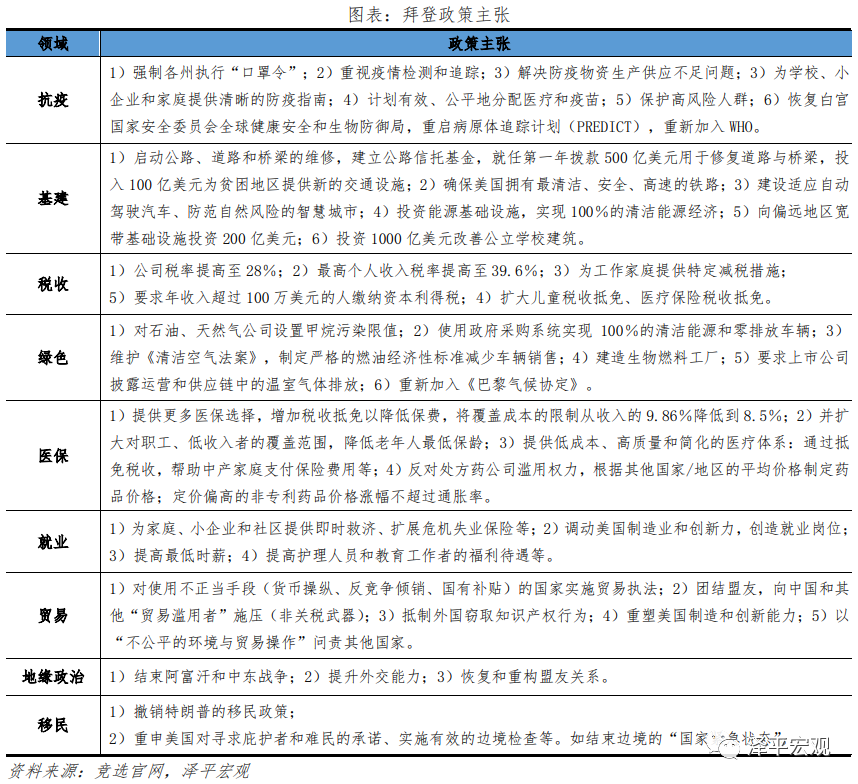

1、拜登對內(nèi)政策的核心是抗擊疫情和(hé)财政刺激

拜登上(shàng)台後将以抗疫為(wèi)首要工作(zuò),實行(xíng)口罩令、社交隔離、疫苗接種;并施行(xíng)财政刺激和(hé)寬松貨币政策推動美國經濟複蘇。

美國疫情形勢嚴峻,抗疫任務艱巨。

财政政策發力短(duǎn)期救濟、結構性稅收、基建、綠色新政等方面。短(duǎn)期财政救濟包括提供失業救助和(hé)企業貸款等。稅收政策兼具調節收入分配和(hé)彌補财政缺口作(zuò)用,提高(gāo)富人(rén)和(hé)大(dà)企業稅收,增收資本利得(de)稅,減免工作(zuò)家(jiā)庭稅收。基建和(hé)綠色新政拉動美國投資和(hé)擴大(dà)就業崗位,計(jì)劃斥資2萬億美元用于建立現代化基礎設施和(hé)清潔能源。

但(dàn)大(dà)規模财政刺激計(jì)劃可(kě)能會(huì)受到國會(huì)掣肘,民主黨和(hé)共和(hé)黨在财政刺激規模上(shàng)存在分歧。若兩黨分治兩會(huì),拜登的财政計(jì)劃可(kě)能面臨較大(dà)阻礙。

2020年初疫情發生(shēng)以來(lái),美聯儲先後通(tōng)過降息至零利率、無限量化寬松(QE)等手段緩沖疫情沖擊。考慮到美國2021年疫情嚴峻、經濟低(dī)迷,預計(jì)2021年仍将維持低(dī)利率貨币寬松環境。

2、拜登上(shàng)台後将聯合盟友(yǒu)制(zhì)衡中國

拜登上(shàng)台後将以修複美國經濟為(wèi)首要任務,內(nèi)政先于外政;而其外交思路,修複盟友(yǒu)關系優先于對華施壓。

拜登與特朗普均将中國的崛起視(shì)為(wèi)對美國的挑戰;但(dàn)在對華策略上(shàng),拜登反對特朗普的單邊遏制(zhì)、逆全球化的思想,希望通(tōng)過聯合盟友(yǒu)制(zhì)衡中國。

貿易領域,美國可(kě)能轉向非關稅手段打擊中國貿易不正當行(xíng)為(wèi),以及通(tōng)過制(zhì)定國際規則制(zhì)衡中國。在貿易領域,拜登更關注補貼、傾銷、知識産權和(hé)技(jì)術(shù)轉讓問題,以及建立盟友(yǒu)統一戰線利用現有(yǒu)貿易法律制(zhì)衡中國。

科技(jì)領域,美國可(kě)能會(huì)通(tōng)過制(zhì)定行(xíng)業标準打壓中國,但(dàn)會(huì)避免中美科技(jì)脫鈎。

人(rén)才交流領域,預計(jì)拜登政府将逐步恢複在文化教育、公共衛生(shēng)等非敏感領域的人(rén)才交流項目,放開(kāi)移民限制(zhì)。

外交領域,美國将修複盟友(yǒu)關系,重塑領導地位和(hé)國際規則。

二、2021年中國經濟:經濟持續恢複,但(dàn)不宜盲目樂觀

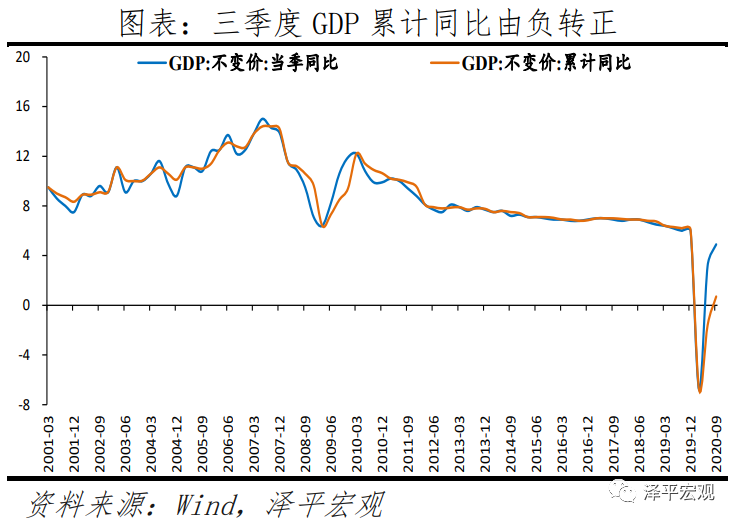

2020年3月以來(lái),中國經濟持續恢複,出口、基建和(hé)房(fáng)地産投資是主要拉動力量。疫後中國經濟複蘇的主邏輯是:積極的貨币政策和(hé)财政政策發力,基建和(hé)房(fáng)地産投資起到逆周期調節作(zuò)用;防疫物資、居家(jiā)辦公需求激增、中國生(shēng)産替代效應,以及下半年歐美需求恢複,出口超預期高(gāo)增。

但(dàn)經濟恢複基礎不牢,随着逆周期調節政策力度減弱,基建和(hé)房(fáng)地産投資面臨放緩壓力;消費仍受就業和(hé)居民收入抑制(zhì),恢複緩慢;如果歐美疫情逐步緩解,“疫情受益型”出口将放緩。2020年5月是政策頂,2021年1季度前後可(kě)能經濟頂,回歸潛在增長率,但(dàn)經濟複蘇的韌性較強。

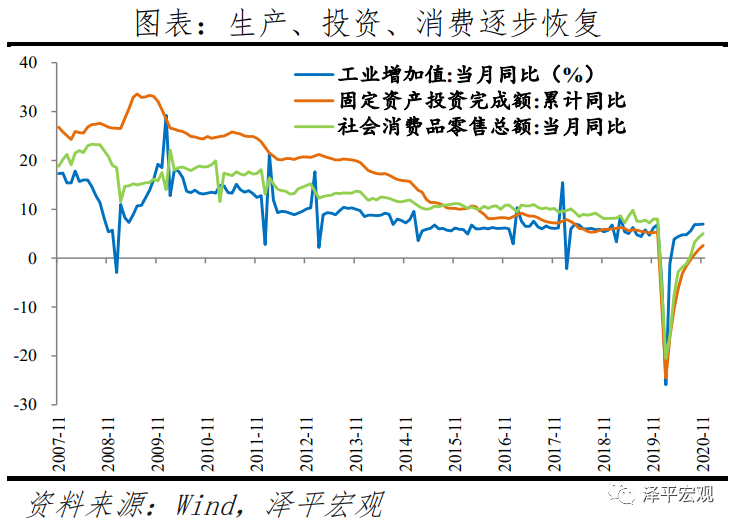

基建投資的快速反彈難以持續。基建投資是典型的逆周期對沖力量;随着經濟逐步恢複,基建逆周期調節的必要性大(dà)幅下降,疊加地方财政壓力大(dà),擠壓基建支出空(kōng)間(jiān)。10月基建投資當月同比7.3%,但(dàn)1-10月全國财政收入同比-5.5%。

房(fáng)地産是周期之母,房(fáng)地産短(duǎn)期看金融。2020年在低(dī)利率和(hé)貨币寬松的推動下,房(fáng)地産市場(chǎng)的複蘇對3月以來(lái)的這一輪經濟複蘇周期貢獻明(míng)顯。但(dàn)是,随着5-6月以來(lái)貨币政策回歸正常化、邊際收緊,未來(lái)房(fáng)地産銷售和(hé)投資均面臨回落壓力,但(dàn)考慮到2020年拿(ná)地較多(duō)、2021年長租房(fáng)發力,預計(jì)房(fáng)地産投資韌性較強。房(fáng)地産長期看人(rén)口,區(qū)域分化将是未來(lái)的主流。

出口面臨下行(xíng)壓力,但(dàn)仍有(yǒu)韌性。8月以來(lái)出口當月增速始終保持9%以上(shàng)的高(gāo)增速,主要是疫情相關的防疫物資、居家(jiā)辦公激增,中國生(shēng)産替代效應,以及下半年來(lái)歐美需求恢複。2021年随着疫苗大(dà)面積使用、歐美疫情逐步緩解,“疫情受益型”出口将放緩,但(dàn)歐美需求端修複料将加快,海外供需缺口難以快速收窄,出口仍有(yǒu)韌性。

就業形勢嚴峻,小(xiǎo)微企業經營困難,居民收入下降,導緻消費和(hé)物價低(dī)迷。小(xiǎo)微企業是解決就業的主力。1-10月全國城鎮新增就業1009萬人(rén),較去年同期少(shǎo)增184萬人(rén),累計(jì)同比-15.4%;10月全國城鎮調查失業率5.3%,較去年同期高(gāo)0.2個(gè)百分點。10月小(xiǎo)型企業PMI為(wèi)49.4%,較上(shàng)月下降0.7個(gè)百分點。宏觀上(shàng)是數(shù)據,微觀上(shàng)是多(duō)少(shǎo)家(jiā)庭的悲歡離合。

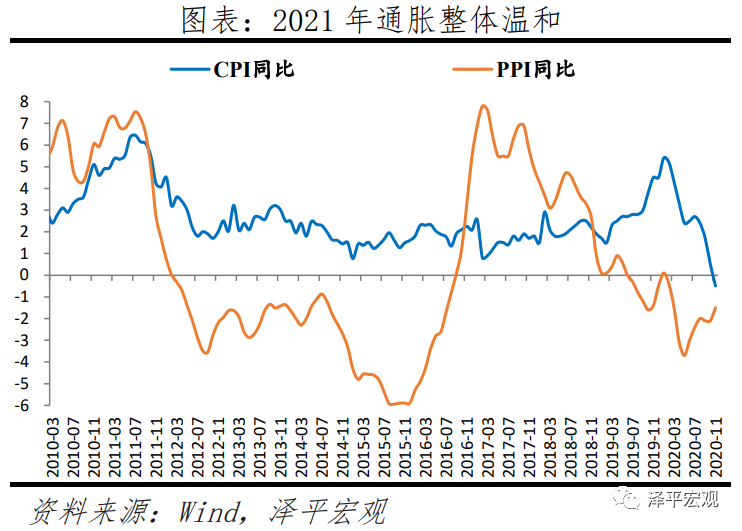

通(tōng)脹整體(tǐ)溫和(hé)。當前是豬周期下行(xíng)疊加經濟周期上(shàng)行(xíng),豬周期下行(xíng)抑制(zhì)CPI上(shàng)漲,經濟周期上(shàng)行(xíng)推動PPI環比正增長。從趨勢看,PPI恢複好于核心CPI,印證疫後中國經濟恢複工業生(shēng)産好于終端需求。預計(jì)2021年伴随經濟恢複,物價溫和(hé)上(shàng)漲,經濟基本面和(hé)貨币環境不足以支撐通(tōng)脹大(dà)幅上(shàng)漲。

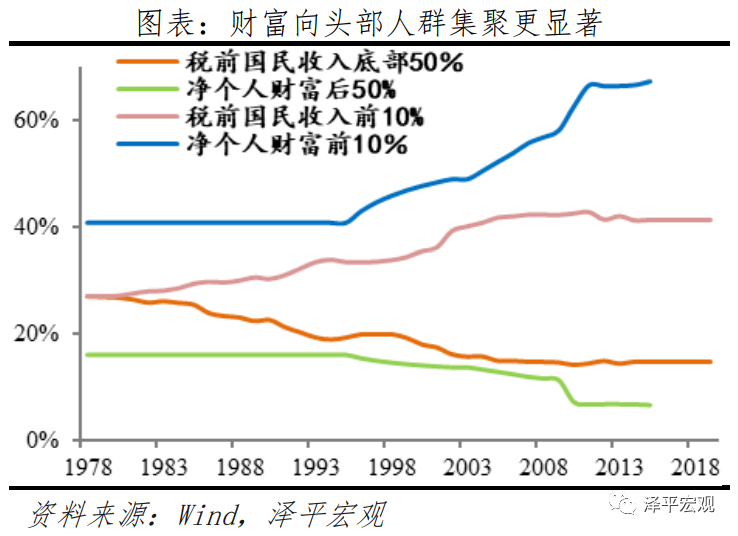

值得(de)重視(shì)的是,與貨币金融學和(hé)宏觀經濟學的傳統教條不同,過去幾十年,全球性貨币超發、低(dī)利率,卻沒有(yǒu)引發普遍的嚴重通(tōng)脹,主要導緻了股市、房(fáng)市等資産價格大(dà)漲,進而導緻社會(huì)财富差距、收入分配差距拉大(dà),進而導緻民粹主義、逆全球化等思潮泛濫。過去幾十年全球範圍的“低(dī)利率、低(dī)通(tōng)脹、高(gāo)泡沫、高(gāo)債務”不僅是經濟金融問題,更是深刻的社會(huì)治理(lǐ)和(hé)收入分配問題,“消費降級與消費升級并存”“底層通(tōng)縮,高(gāo)層通(tōng)脹”“窮人(rén)通(tōng)縮,富人(rén)通(tōng)脹”。因此,調節收入分配、精準扶貧、加大(dà)教育投入、促進社會(huì)階層流動、征收房(fáng)産稅遺産稅等将變得(de)越來(lái)越重要。以後分析通(tōng)脹問題,除了經濟基本面和(hé)貨币金融角度,必須增加結構性和(hé)收入分配視(shì)角。

三、貨币政策回歸正常化,但(dàn)不宜過快收緊

2020年1-4月,為(wèi)應對疫情沖擊、托底經濟,央行(xíng)大(dà)幅降準、降息,社融、M2增速快速擡升,貨币政策處于2016年以來(lái)最寬松的時(shí)期。5月至今,随着經濟向潛在增速恢複,貨币政策回歸正常化,結構性寬松與結構性收緊并存。總量寬松政策在數(shù)量層面已經退出,在價格層面保持平穩,但(dàn)債券市場(chǎng)利率實際上(shàng)已回升至2019年高(gāo)位水(shuǐ)平。

我們認為(wèi),2021年貨币政策大(dà)概率繼續保持穩健中性,流動性管理(lǐ)工具與金融監管政策相互配合,穩杠杆、防風險。

經濟基本面不足以支撐貨币收緊,貨币政策宜保持觀察。總量層面,結構性寬松和(hé)結構性收緊并存,長期趨于正常化,社融、M2增速逐步回落。狹義流動性層面,央行(xíng)重提把好貨币供給總閘門(mén),流動性“不缺不溢”,預計(jì)資金面仍将維持緊平衡。廣義流動性層面,年末信用擴張周期迎來(lái)拐點,2021年社融、M2增速将由今年的大(dà)幅高(gāo)于名義GDP增速向“反映潛在産出的名義GDP增速+合理(lǐ)加點”回歸。結構層面,流動性精準投向基建和(hé)實體(tǐ)經濟,尤其受疫情影(yǐng)響嚴重的行(xíng)業、中小(xiǎo)微、民企、制(zhì)造業、高(gāo)新技(jì)術(shù)等領域。

金融監管或将成為(wèi)2021年重要的政策主線之一,穩杠杆、防風險。貨币政策與宏觀審慎管理(lǐ)雙支柱體(tǐ)系下,流動性管理(lǐ)工具與金融監管政策相互配合,實現宏觀杠杆率基本穩定,防範化解重大(dà)金融風險。同時(shí),強化反壟斷和(hé)防止資本無序擴張,将金融創新納入審慎監管,合理(lǐ)控制(zhì)杠杆,反對不正當競争,加強用戶隐私保護,平台經濟商業模式面臨大(dà)調整。

四、2021年三大(dà)風險點

1、不要對拜登上(shàng)台後的中美關系抱有(yǒu)不切實際的樂觀,美國兩黨已達成對華強硬共識

1979年中美建交至今,中美關系大(dà)緻經曆了三個(gè)階段,合作(zuò)共赢(1979-2000年)、競争合作(zuò)(2000-2008年)、戰略遏制(zhì)(2008年至今);反映兩黨對華态度,從對華友(yǒu)好的共識到分歧,再到形成遏制(zhì)中國的共識。

随着中國經濟崛起、中美産業分工從互補走向競争以及中美在價值觀、意識形态、國家(jiā)治理(lǐ)上(shàng)的差異愈發凸顯,美國政界對中國的看法發生(shēng)重大(dà)轉變,鷹派言論不斷擡頭,部分美方人(rén)士認為(wèi)中國是政治上(shàng)的威權主義、經濟上(shàng)的國家(jiā)資本主義、貿易上(shàng)的重商主義、國際關系上(shàng)的新擴張主義,是對美國領導的西方世界的全面挑戰。

近年美國兩黨議員在對華問題上(shàng)态度趨于統一,涉華法案和(hé)政策多(duō)由跨黨派議員聯合發起、并大(dà)多(duō)獲全票(piào)通(tōng)過。2020年7月公布的民主黨綱領強調,“民主黨将與盟國一道(dào),發動世界上(shàng)超過一半的經濟體(tǐ)對抗中國,并盡可(kě)能從最強有(yǒu)力的位置進行(xíng)談判。”此外,即便長期以來(lái)作(zuò)為(wèi)對華溫和(hé)派代表的拜登,自此次總統競選以來(lái)對華态度也逐漸強硬。

2、謹防觸發重大(dà)金融風險

以永煤違約為(wèi)代表的信用債風險集中爆發并非偶然。打破剛兌可(kě)以,但(dàn)絕不能惡意逃廢債。一些(xiē)僵屍企業,債務風險已經難以掩蓋:近幾年經濟環境不好;2016年以來(lái)金融去杠杆;2020年疫情;2020年5月以來(lái)貨币政策回歸正常化,流動邊際收緊。

地方政府融資平台、影(yǐng)子銀行(xíng)、僵屍企業等金融風險防控仍任重道(dào)遠。城投平台、影(yǐng)子銀行(xíng)、僵屍企業、地産仍是現階段我國金融風險的幾大(dà)“灰犀牛”。在內(nèi)部經濟增長動力不足、外部環境不确定性仍強的背景下,金融體(tǐ)系內(nèi)部風險仍在持續累積。

建議:貨币政策不宜過快收緊,謹防觸發重大(dà)風險;金融監管政策與流動性管理(lǐ)工具相互配合,房(fáng)地産宏觀審慎管理(lǐ)制(zhì)度、資管新規、MPA考核是三大(dà)抓手;健全金融風險預防、預警、處置、問責制(zhì)度體(tǐ)系,維護金融安全。

3、疫情形勢仍存在反複風險

海外疫情形勢仍然嚴峻,全球當日新增病例近70萬,尚未出現拐點;其中,美國日新增近20萬,印度、俄羅斯、巴西3萬左右,意大(dà)利、英國、德國和(hé)法國超1萬。

中、美、德、俄等經濟體(tǐ)研發的疫苗陸續将在2020年底上(shàng)市,預計(jì)可(kě)以覆蓋部分發達經濟體(tǐ)。但(dàn)疫苗生(shēng)産、儲存、運輸等流程要求較高(gāo),新興經濟體(tǐ)明(míng)年接種或不及預期。且考慮到人(rén)們接種意願不統一,新冠病毒傳播性極強等因素,不要奢望疫情在短(duǎn)期內(nèi)徹底結束。據官方消息,2020年底中國國藥、BioNTech/輝瑞、莫德納、牛津/阿斯利康可(kě)以上(shàng)市投産,産量可(kě)達10億劑、13億劑、5-10億劑和(hé)30億劑,但(dàn)BioNTech/輝瑞和(hé)牛津/阿斯利康實際産量遠低(dī)于計(jì)劃産量,不确定性仍大(dà)。

五、中長期三大(dà)挑戰

1、中美貿易摩擦的本質是在位霸權國家(jiā)遏制(zhì)新興大(dà)國崛起,具有(yǒu)長期性和(hé)日益嚴峻性。

在2018年中美貿易摩擦爆發初期,我們鮮明(míng)地提出三大(dà)判斷,與市場(chǎng)流行(xíng)觀點不同但(dàn)被後續形勢演化所不斷驗證:“中美貿易摩擦具有(yǒu)長期性和(hé)日益嚴峻性”,“這是打着貿易保護主義旗号的遏制(zhì)”,“我方最好的應對是以更大(dà)決心更大(dà)勇氣推動新一輪改革開(kāi)放,堅定不移。對此,我們要保持清醒冷靜和(hé)戰略定力”。

美國真正的問題不是中國,而是自己,如何解決民粹主義、過度消費模式、貧富差距太大(dà)、特裏芬難題等。20世紀80年代美國成功遏制(zhì)日本崛起、維持經濟霸權的主要原因,不是美日貿易戰本身,而是裏根供給側改革和(hé)沃爾克遏制(zhì)通(tōng)脹的成功。

中國真正的問題也不是美國,而是自己,是如何建設高(gāo)水(shuǐ)平的市場(chǎng)經濟和(hé)開(kāi)放體(tǐ)制(zhì),貿易戰本質上(shàng)是改革戰。

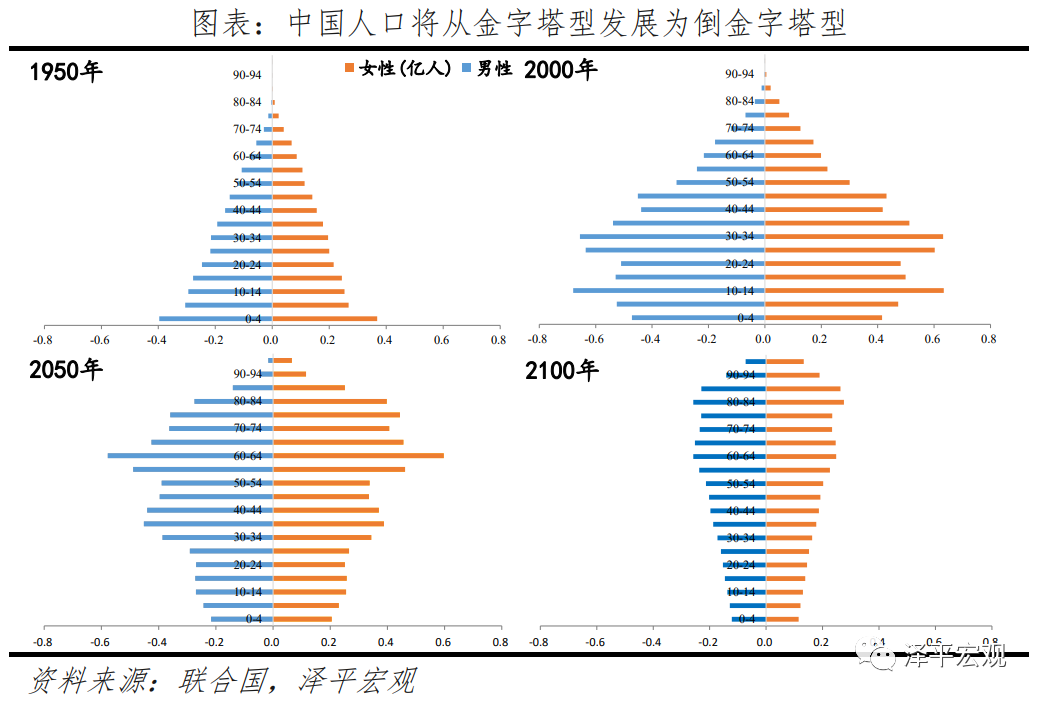

2、中國少(shǎo)子老齡化問題嚴峻,人(rén)口危機漸行(xíng)漸近。

中國人(rén)口老齡化加快,2022年将進入深度老齡化社會(huì),人(rén)口紅利消失。繼2018年中國出生(shēng)人(rén)口下降200萬後,2019年中國出生(shēng)人(rén)口降至1465萬,65歲及以上(shàng)人(rén)口占比達12.6%,總人(rén)口突破14億。

從長期趨勢看,由于生(shēng)育堆積效應逐漸消失、育齡婦女規模持續下滑,當前出生(shēng)人(rén)口仍處于快速下滑期,預計(jì)2030年将進一步降至不到1100萬,生(shēng)育意願大(dà)幅降低(dī),出生(shēng)人(rén)口大(dà)幅減少(shǎo)。

老齡化提高(gāo)消費降低(dī)儲蓄和(hé)投資,導緻經濟潛在增長率下降。勞動年齡人(rén)口比例已于2010年見頂,2010-2019年中國經濟增速已從10.6%降至6.1%,即将進入“5時(shí)代”。

3、亟待調動地方政府和(hé)企業家(jiā)積極性,建立高(gāo)質量發展機制(zhì)

當前地方惰政、企業成本上(shàng)升、中小(xiǎo)企業融資難貴等問題突出,當務之急是調動地方政府和(hé)企業家(jiā)積極性。一是建立高(gāo)質量發展考核激勵地方政府,發揮政府的宏觀調控作(zuò)用,提高(gāo)質量和(hé)效率、減少(shǎo)行(xíng)政幹預;二是帶動企業家(jiā)積極性,建立多(duō)層次資本市場(chǎng)改善中小(xiǎo)創新型企業融資。健全和(hé)完善市場(chǎng)機制(zhì),支持大(dà)中小(xiǎo)企業和(hé)各類主體(tǐ)融通(tōng)創新,推動科技(jì)成果轉化和(hé)産業化。

事業都是人(rén)幹的,中國過去四十年的成功主要是市場(chǎng)化改革、全球化開(kāi)放、地方區(qū)域競争和(hé)民營經濟活力迸發,現在要給地方官員新的激勵機制(zhì),給民營企業家(jiā)吃(chī)定心丸,這都涉及重大(dà)理(lǐ)論創新突破。

六、七大(dà)建議:新周期、新基建、新戰略

1、大(dà)力推進“新基建”,打造中國經濟新引擎。

“新基建”兼顧短(duǎn)期擴大(dà)有(yǒu)效需求和(hé)長期擴大(dà)有(yǒu)效供給,兼具穩增長、穩就業、調結構、促創新、惠民生(shēng)的綜合性重大(dà)作(zuò)用,打造中國經濟新引擎。我們率先倡導“新基建”,引發社會(huì)各界大(dà)討(tǎo)論,最終從學術(shù)討(tǎo)論走向國家(jiā)戰略。

新基建包括5G基建、大(dà)數(shù)據中心、人(rén)工智能、新能源汽車(chē)、充電(diàn)樁等科技(jì)領域的基礎設施,教育、醫(yī)療等民生(shēng)領域的基礎設施,以及營商環境、服務業開(kāi)放、多(duō)層次資本市場(chǎng)等制(zhì)度領域的基礎設施,這些(xiē)領域發展空(kōng)間(jiān)巨大(dà),增長迅速,經濟社會(huì)效益顯著,對上(shàng)下遊行(xíng)業帶動性強,在未來(lái)經濟社會(huì)發展中将起到擔大(dà)任、挑大(dà)梁的重要角色。

2、加快推進以城市群都市圈為(wèi)主導的新型城市化。

從國內(nèi)外經驗看,城市群都市圈化是城市化發展的必然趨勢和(hé)科學規律,尤其在城市化中後期,人(rén)口和(hé)産業的區(qū)域集聚效應将更明(míng)顯。城市群都市圈更具生(shēng)産效率,更節約土地、能源等,是支撐中國經濟高(gāo)質量發展的主要平台,是中國當前以及未來(lái)發展的重點。我們長期旗幟鮮明(míng)倡導“城市群都市圈”的新型城市化,尊重人(rén)口遷移聚集的基本規律和(hé)趨勢。

我們建議:1)尊重産業和(hé)人(rén)口向優勢地區(qū)集聚的客觀規律,加快貫徹落實城市群都市圈戰略;2)以常住人(rén)口增量為(wèi)主要标準供給城鎮用地,地随人(rén)走,推行(xíng)新人(rén)地挂鈎;3)優化城鎮用地在地區(qū)和(hé)城市之間(jiān)的配置,推進市場(chǎng)化的跨省換地和(hé)利益分享機制(zhì)4)促進人(rén)口、土地、技(jì)術(shù)等要素自由充分流動,調動各區(qū)域積極性;5)推動以人(rén)地挂鈎、金融穩定為(wèi)核心的住房(fáng)制(zhì)度改革。

3、盡快全面放開(kāi)并鼓勵生(shēng)育

人(rén)口因素變化緩慢但(dàn)勢大(dà)力沉,事關國家(jiā)興衰和(hé)民衆福祉,中國少(shǎo)子化老齡化問題已日趨嚴峻,若不抓緊調整将嚴重影(yǐng)響民族複興和(hé)大(dà)國崛起。我們長期呼籲,盡快全面放開(kāi)并鼓勵生(shēng)育,積極應對人(rén)口少(shǎo)子化老齡化。

建議全面放開(kāi)并鼓勵生(shēng)育,考慮到當前各界對是否全面放開(kāi)生(shēng)育并鼓勵生(shēng)育争議較大(dà),建議在“十四五”時(shí)期可(kě)從盡快放開(kāi)三孩開(kāi)始逐步推進并觀察效果。

4、打通(tōng)資本市場(chǎng)與科技(jì)創新的“雙循環”

資本市場(chǎng)在促進科技(jì)創新和(hé)實體(tǐ)經濟高(gāo)水(shuǐ)平循環方面具有(yǒu)重大(dà)作(zuò)用,是構建“雙循環”的關鍵抓手。在資産端,資本市場(chǎng)精準匹配企業在各個(gè)發展階段的融資需求,助力國內(nèi)産業鏈做(zuò)大(dà)做(zuò)強。在資金端,資本市場(chǎng)匹配不同種類資金風險偏好,實現社會(huì)财富的滾動增值。

建議:1)資産端,堅持以科技(jì)創新為(wèi)導向,強化信息披露,提升上(shàng)市公司質量。2)市場(chǎng)端,穩步推動全市場(chǎng)注冊制(zhì)改革,完善轉闆機制(zhì),推動公司法、證券法、刑法等法制(zhì)配套,整治資本市場(chǎng)亂象。3)資金端,鼓勵養老金等長期資金入市,穩步推進對外資開(kāi)放,引導私募股權和(hé)創投基金産業蓬勃發展,營造良好創新氛圍。

5、大(dà)規模減稅降費

從碎片化、特惠式減稅轉向一攬子、普惠式減稅,全面降低(dī)企業所得(de)稅、制(zhì)造業增值稅、個(gè)人(rén)所得(de)稅稅率,提高(gāo)企業和(hé)居民的獲得(de)感。同時(shí),通(tōng)過簡政放權和(hé)機構改革,壓縮冗餘人(rén)員及支出,調動企業和(hé)居民的積極性。

6、以中美貿易摩擦為(wèi)契機,大(dà)力推進對內(nèi)對外開(kāi)放

中美貿易摩擦折射出中國在改革開(kāi)放領域仍有(yǒu)很(hěn)多(duō)功課要做(zuò),從這個(gè)意義上(shàng),此次中美貿易摩擦未必是壞事,中國可(kě)以轉危為(wèi)機,化壓力為(wèi)動力。坦率講,在降低(dī)關稅、放開(kāi)投資限制(zhì)、內(nèi)部審查、打破國企壟斷、更大(dà)力度地推動改革開(kāi)放、建立更高(gāo)水(shuǐ)平的市場(chǎng)經濟和(hé)開(kāi)放體(tǐ)制(zhì)等方面我們有(yǒu)很(hěn)多(duō)的功課要去做(zuò),這是我們客觀要承認的。

中國應保持曆史的大(dà)局觀和(hé)清醒的戰略定力,把主要精力放在做(zuò)好自己的事情上(shàng),加大(dà)改革開(kāi)放力度,建設高(gāo)水(shuǐ)平市場(chǎng)經濟和(hé)開(kāi)放體(tǐ)制(zhì),建設自由平等、以人(rén)為(wèi)本的公民社會(huì),我們的世界觀和(hé)意識形态自然會(huì)得(de)到世界的認同,曆史和(hé)人(rén)民最終會(huì)給出最公平的答(dá)案。

建議:1)全面放開(kāi)汽車(chē)、金融、石油、電(diàn)力等行(xíng)業管制(zhì),同時(shí)升級監管體(tǐ)制(zhì),加大(dà)對內(nèi)對外開(kāi)放,競争中性,調動企業家(jiā)積極性。2)降低(dī)關稅、放開(kāi)行(xíng)業投資限制(zhì)、加強知識産權保護,積極推動建立基于“零關稅、零壁壘、零補貼”的中美自貿區(qū),調動外資積極性。

7、确立新的長期立國戰略——新戰略

中國當前亟需解決的關鍵問題是新的立國戰略(“新戰略”),即在看清未來(lái)幾十年世界政治經濟形勢趨勢的基礎上(shàng),争取一種對我長遠有(yǒu)利的策略,類似1978年後中國的韬光養晦,二戰前英國的大(dà)陸均勢,美國成為(wèi)世界霸主前的孤立主義。當前中國正處于戰略迷茫期和(hé)轉型期,“新戰略”是應對百年未有(yǒu)之大(dà)變局的根本,是站(zhàn)在全球角度觀大(dà)勢、謀全局、幹實事的關鍵。

從戰略的層面,當前亟需研究:1、曆史上(shàng)大(dà)國興衰的一般規律,新興大(dà)國崛起對世界政經格局的影(yǐng)響;2、中國成為(wèi)新興經濟大(dà)國尤其世界第二大(dà)經濟體(tǐ)之後,進一步崛起可(kě)能面臨的機遇與挑戰;3、中國從經濟大(dà)國邁向綜合性大(dà)國的新戰略選擇及其前景,如何謀求更大(dà)的發展空(kōng)間(jiān),承擔相應的全球責任。

中國最大(dà)的外交關系是中美關系。中美關系的本質是新興崛起大(dà)國與在位霸權國家(jiā)的關系模式問題:韬晦孤立、競争對抗還(hái)是合作(zuò)追随?從過去幾百年新興大(dà)國崛起的曆史來(lái)看,當前所面臨的貿易戰、經濟戰、資源戰、金融戰等都是無法避免、必須面對的,需要卓越偉大(dà)的領導人(rén)、凝聚人(rén)心的夢想願景、高(gāo)超的戰略智慧、縱橫捭阖的外交布局、堅決靈活的執行(xíng)力以及全方位的人(rén)才。

微信二維碼

微信二維碼益亨投資版權所有(yǒu)