益亨資訊

News

益亨資訊

2014年中國社會(huì)保險發展年度報告發布

2015.07.01

人(rén)力資源和(hé)社會(huì)保障部6月30日對外發布《中國社會(huì)保險發展年度報告2014》。這是首次以政府部門(mén)的名義就社會(huì)保險制(zhì)度建設、管理(lǐ)運行(xíng)、經辦服務等方面情況向公衆全面、系統、客觀地進行(xíng)發布,标志(zhì)着我國社會(huì)保險信息披露工作(zuò)已逐步邁入制(zhì)度化和(hé)規範化軌道(dào)。

8.42億人(rén)參加基本養老保險,中斷繳費現象有(yǒu)所擡頭。《報告》顯示,截至2014年底,職工和(hé)城鄉居民基本養老保險參保人(rén)數(shù)合計(jì)達到8.42億人(rén),其中2.29億人(rén)領取基本養老金。在我國人(rén)口總數(shù)中,剔除16歲以下少(shǎo)年兒童和(hé)在校(xiào)學生(shēng)等群體(tǐ),符合參保條件的人(rén)數(shù)約為(wèi)10.5億人(rén)。據此判斷,目前職工和(hé)城鄉居民基本養老保險總體(tǐ)覆蓋率已到80%左右。

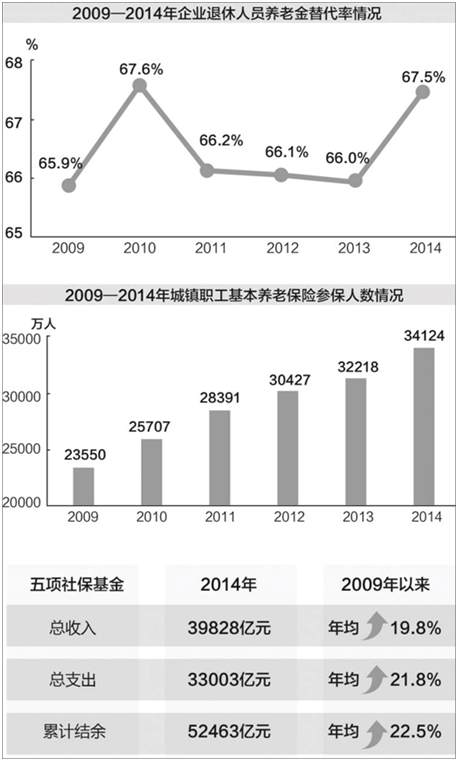

到2014年底,城鎮職工基本養老保險參保人(rén)數(shù)達到34124萬人(rén),比上(shàng)年底增加1906萬人(rén),增長5.9%;比2009年底增加10574萬人(rén),年平均增長7.7%。但(dàn)是《報告》也顯示,企業職工養老保險實際繳費人(rén)數(shù)占參保職工的比例在下降。2014年,企業繳費人(rén)員19431億,比2013年增加470萬人(rén),占參保職工的比例81.2%,比2013年的占比下降2.8個(gè)百分點,比2009年下降6.5個(gè)百分點。

《報告》分析稱,導緻繳費人(rén)數(shù)占參保職工人(rén)數(shù)比例下降的主要原因有(yǒu)三方面。一是困難群體(tǐ)中斷繳費比較多(duō),主要是部分個(gè)體(tǐ)、靈活就業人(rén)員收入低(dī)且不穩定。二是部分人(rén)員對養老金計(jì)發“多(duō)繳多(duō)得(de)、長繳長得(de)”等政策不夠了解,繳費年限累計(jì)滿15年就不願再繼續繳費。三是一些(xiē)人(rén)在多(duō)地就業過程中未能及時(shí)接續養老保險關系,因而即使在新就業地已經參保也可(kě)能被原參保地統計(jì)為(wèi)中斷繳費人(rén)員。

企業養老金過去5年保持年均10.8%的增速

《報告》首次披露了企業養老金替代率情況。替代率指勞動者退休時(shí),養老金的領取水(shuǐ)平與其退休前工資收入水(shuǐ)平之間(jiān)的比率,是衡量勞動者退休前後生(shēng)活保障水(shuǐ)平的重要指标。2014年,企業離退休人(rén)員月人(rén)均養老金2061元(離休人(rén)員月人(rén)均養老金4664元),當期發放無拖欠。2014年,企業退休人(rén)員養老金替代率為(wèi)67.5%,比上(shàng)年增長1.5個(gè)百分點,與2010年(67.6%)基本持平。

《報告》顯示,2014年,按照國務院統一部署,實施了連續第十年企業退休人(rén)員養老金調整,企業退休人(rén)員月人(rén)均養老金達到2050元,比上(shàng)年增長10.5%,比2009年增加825元,增長67.3%。盡管企業養老金過去5年保持年均10.8%的增速,但(dàn)是一直有(yǒu)研究機構認為(wèi)我國企業養老金替代率偏低(dī)或低(dī)于國際标準。

實際上(shàng),我國企業職工基本養老保險制(zhì)度堅持“全覆蓋、保基本、多(duō)層次、可(kě)持續”的原則,勞動者在職時(shí)以職工平均工資繳費滿35年,退休時(shí)基本養老金的目标替代率設計(jì)為(wèi)上(shàng)年職工年平均工資的60%左右。由于養老金和(hé)工資都有(yǒu)不同的計(jì)算(suàn)口徑,因此替代率的算(suàn)法也有(yǒu)所不同。此次發布的《報告》是以“某年度退休人(rén)員的平均養老金”除以“同一年度參保職工的平均繳費基數(shù)”得(de)到的。按照這一口徑,近5年來(lái),我國的企業職工養老金替代率一直維持在65.9%—67.6%之間(jiān)。

養老基金投資運營堅持安全第一,對股市影(yǐng)響有(yǒu)限。《報告》顯示,截至2014年底,養老保險基金結餘達到3.5萬億元。人(rén)社部新聞發言人(rén)李忠表示,随着我國人(rén)口老齡化高(gāo)峰日益臨近,基本養老金的支付壓力持續加大(dà)。依據《報告》,2014年全國城鎮職工基本養老保險撫養比,即參保職工人(rén)數(shù)與領取養老保險待遇人(rén)數(shù)的比值,為(wèi)2.97∶1,較上(shàng)年(3.01∶1)下降0.04。按照現行(xíng)政策,基金投資範圍嚴格限定于銀行(xíng)存款和(hé)買國債,存在投資渠道(dào)偏窄的問題,影(yǐng)響基金的支撐能力。為(wèi)此,人(rén)社部和(hé)财政部近日發布了《基本養老保險基金投資管理(lǐ)辦法》向社會(huì)公開(kāi)征求意見。

不少(shǎo)人(rén)擔心,養老保險基金投資運營,如果出現虧損怎麽辦?李忠稱,養老保險基金是群衆的養命錢(qián),人(rén)社部、财政部在拟定《辦法》時(shí),最主要的考慮就是保證基金的絕對安全,不能讓老百姓的養命錢(qián)出現重大(dà)風險。“在按照安全第一的原則下,我們對養老保險基金的投資運營,從制(zhì)度上(shàng)、組織上(shàng)、工作(zuò)上(shàng)都會(huì)有(yǒu)一系列的舉措,來(lái)保證基金安全。”

養老金投資運營會(huì)對股市有(yǒu)什麽影(yǐng)響?李忠說,《辦法》規定,養老基金投資主要包括三類産品,一類是銀行(xíng)存款類産品,一類是債券類産品,一類是股票(piào)、基金類産品。各類産品投資比例有(yǒu)嚴格限制(zhì),總的想法是“風險低(dī)的比例較高(gāo)、風險高(gāo)的比例較低(dī)”。股市是養老基金投資的選項之一,但(dàn)《辦法》中明(míng)确“投資股票(piào)、股票(piào)基金、混合基金、股票(piào)型養老金産品的比例合計(jì)不得(de)高(gāo)于基金資産淨值的30%”。這是養老保險基金投資股市的上(shàng)限比例,重點仍是合理(lǐ)控制(zhì)投資風險。“養老保險基金投資運營對股市會(huì)産生(shēng)一定影(yǐng)響,但(dàn)這種影(yǐng)響是平緩和(hé)循序漸進的。”

微信二維碼

微信二維碼